コラム 資金・ローン

2024.06.14

「どの住宅ローンが良いの?」

住宅建築の際に、「住宅ローン」をご利用になる方が多いと思います。その多くは銀行の住宅ローンや住宅金融支援機構の「フラット35」、最近はネット銀行などの住宅ローンもお客様からお問合せ頂く事が増えてきました。

「どの住宅ローンが良いの?」

実際、お客様からよくご質問されます。その際のアドバイスの材料として

1.必要資金

2.ご年収

3.ご年齢

4.ご家族構成

5.他の返済中のローン等

その他必要な事ををお聞きし、まずは「無理の無い返済計画」が大事。お子様の進学等、今後の生活の変化を視野に入れなければなりません。住宅ローンによっては、融資金額が異なる事もよくあります。

お客様が必要とされる資金(融資額)に対して、

1.金利~返済額

2.返済年数

を中心に、ご利用になる住宅ローンのご提案を致します。金利重視である事は言うまでもありません。

ただ、お客様が住宅ローンを選ぶ際に、上記の2項目だけを考慮されてる場合が多々あります。住宅ローンを利用する場合、他にも色々な費用が必要になります。

1.融資手数料

2.保証料(保証会社利用の場合)

3.つなぎ融資金利 等など

金利は低いけれど、融資手数料が2.2%程(3,000万円融資の場合60万円)必要なA社、金利はA社より高いが融資手数料は5万円程度。それに保証料の必要有無で資金計画が大きく変わります。

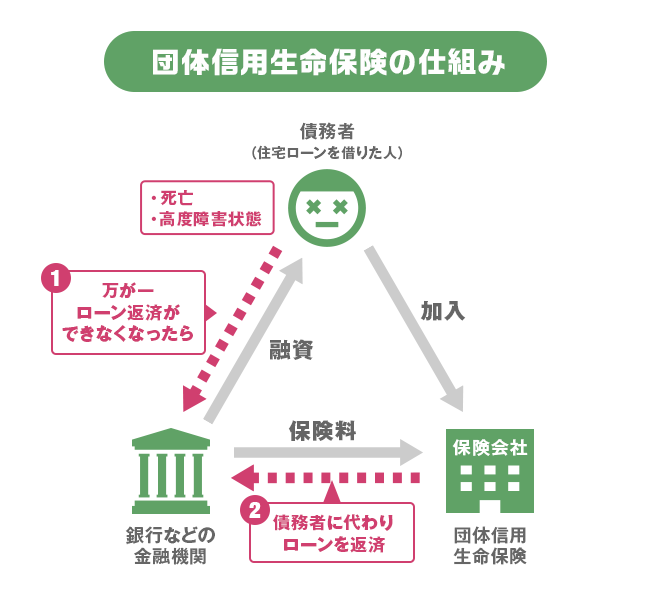

そして意外と見逃しがちなのが、「団体信用生命保険(以下、団信)」 これはお客様が、そのローンを全額返済できないうちに死亡もしくは所定の高度障害といった不測の事態に陥り、ローンの返済が困難になってしまった際に、そのローンを保険会社が被保険者の代わりになって金融機関に返済するという保険です。

最近は「ガン保障・3大疾病保障・全疾病保障」等の団信が多くなりました。保障によって金利の上乗せがありますが、その加入年齢が52歳未満まで保障とするものが多いのです。実際に52歳以上の方のご相談もあります。ガン保障等をご希望されるとき、52歳以上のご年齢の方でも利用出来る団信もご紹介させていただいてます。当然、団信により利用する住宅ローンが変わることもあります。住宅ローンの「団信」加入により、これまで加入されている「医療保険」を見直して支出を抑えることが出来ます。

金利・手数料・保証料・団信、これらを総合的に検討しお客様が納得される融資をご提案させていただきます。

センチュリーハウスのハウジングアドバイザーは、これまでの経験と知識を基に「お客様の生活に合わせた住宅ローン」をご提案致します。 ご遠慮なくご相談下さい。

記事編集

センチュリーハウス

宅地建物取引士・FP資格保有者

まずはお気軽にご相談ください!