~私たちにちょうどいい家コラム・共働き夫婦が住宅ローンを組む方法・~

2020.12.09

最近、共働きの世帯も多くなってきました。

2人で協力して住宅ローンを組むことが選択肢となるご夫婦もいらっしゃるのではないでしょうか。

「自分たちは、いくらの物件だったら購入できるんだろう」と思ったことはありませんか?

夫婦で協力して住宅ローンを組むと、一人で組む場合に比べて借入可能額が増えて購入できる住宅の選択肢も広がる場合があります。

①夫婦どちらかが単独で住宅ローンを組む

代表的な組み方です。夫婦のどちらか一方が、契約者となり、単独で住宅ローンを組む方法です。

契約者本人のみの収入や年齢などを基に、借入可能額の計算や審査が行われます。

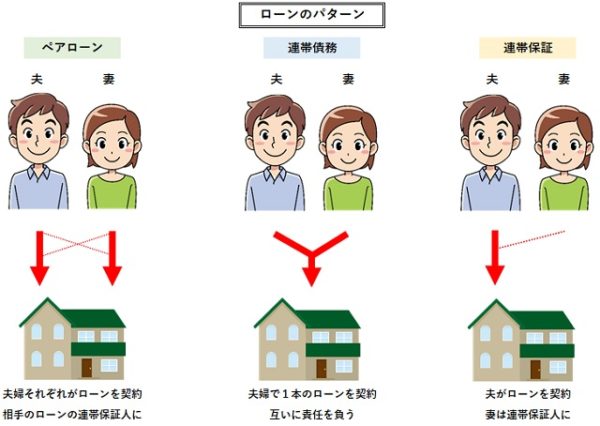

②住宅ローンを夫婦で分け合って組む(ペアローン)

ひとつの物件に対して夫婦それぞれが1件ずつ、計2件の住宅ローンを契約し、互いに連帯保証人になる方法です。

それぞれ別々の契約であるため、金額や期間など借入条件は個別に決められますが、借入先金融機関は同一とし、購入する物件に夫婦が同居することが原則です。

③夫婦で収入を合算させてひとつの住宅ローンを組む

夫婦の一方が責務者(主責務者)、もう一方が連帯責務者または連帯保証人となって住宅ローンを契約する方法があります。

この方法では、夫婦の収入を合算して借入可能額の計算や審査が行われます。

いずれの形式も、金融機関によって取扱いがあるかどうかことなりますので、ご自身にあった住宅ローンを取扱う金融機関を探すとよいでしょう。

夫婦が協力して住宅ローンを組む場合は、単独でローンを組む場合にはない問題が生じることもあります。

無理がないかよく検討した上で判断することが大切です。

無理のない返済計画について知りたい。

自分たちの収入で、どのくらいの借入額が可能か知りたい。

…など、少しでも気になることがありましたら、センチュリーハウス各店舗へお気軽にお問い合わせください。

経験豊富なスタッフが対応させていただきます。